【もくじ】

1.【現状】1年未満の新設法人は銀行口座を作りにくくなっている

2.設立1年以上の法人は口座を作りやすい

3.【対策-初級編】公庫に創業融資を申し込んで可決されてから口座開設を依頼

4.創業融資可決=銀行口座を作りやすくなる理由

5.信用金庫・信用組合への新設法人口座開設の会話例

6.【対策-中級編】(銀行口座がなくても)協調融資も申し込める

7.日本政策金融公庫で引き落とし口座が設定できるネット銀行

------------------------------------------------------------------------------

1.【現状】1年未満の新設法人は銀行口座を作りにくくなっている

前回ブログをさらに深掘りしてお伝えしたいのは、

「今は多くの金融機関で、設立1年未満の新設法人は口座を開設するのが難しい」こと。

金融機関が新設法人の口座開設に消極的なのは、

その口座が反社会的勢力に利用されるのを防ぐため。

銀行は口座開設を依頼されると、その法人が反社会的勢力かどうかを判断するため

「事業実態」を細かく把握しようとします。

その把握に手間がかかるため、

最初から「新設法人の口座は開設しない」ルールを定めている金融機関が多いのです。

2.設立1年以上の法人は口座を作りやすい

しかし設立1年以上の法人だと、状況は変わります。

設立して1年を経過すると、企業は「決算書」を作成します。

その決算書を見ることで金融機関は事業実態を容易に把握できるため、

設立後1年を経過した企業の口座設立については、

前向きに対応することが増えます。

反社会的勢力の目的は銀行口座の作成ですから、

いちど作成できればその企業・事業の維持は考えていません。

まっとうな事業活動は行っていませんので、

費用と手間をかけてまで決算書を作成したりしないのです。

裏を返せば、決算書がある=「事業実態がある」と判断できる大きな根拠。

また、決算書内容の分析で、経営内容を詳細に理解することもできます。

設立1年以上の法人が銀行口座を作りやすい理由は、そこにあります。

しかし「1年も銀行口座開設を待てない」新設法人がほとんどでしょう。

そこで…

3.【対策-初級編】公庫に創業融資を申し込んで可決されてから口座開設を依頼

設立1年未満の新設法人が銀行口座を開設する方法のひとつとして、

あまり知られていませんが、

「①日本政策金融公庫に創業融資を申し込んで →

②可決されてから金融機関に口座開設依頼をする」

ルートがあります。

(あくまでも創業融資を必要とする新設法人なら、という話です)

「銀行口座がないのに公庫に創業融資を申し込めるの?」

と疑問に思う創業者もいるでしょう。

はい、銀行口座がなくても、公庫の創業融資は申し込めるのです。

公庫に創業融資を申し込むとき「借入申込書」を提出するのですが

(インターネット申し込みの場合は不要)、その借入申込書には、

(返済金の)引き落とし用銀行名は必須ですが、口座番号を記載する箇所はありません。

4.創業融資可決=銀行口座を作りやすくなる理由

公庫が創業融資を可決した事業者なら、金融機関も

「事業実態は公庫が調査済み」

「反社会的勢力かどうかも公庫が確認済み」

と判断できるため、口座開設を断る理由はなくなります。

公庫から創業融資の認可をもらえば、信用金庫や信用組合なら、

よほどのことがない限り口座開設に応じてくれるでしょう。

5.【対策-中級編】(銀行口座がなくても)協調融資も申し込める

公庫に創業融資を申し込むとき、

口座開設したい意中の金融機関との「協調融資」を申し込むことも可能です。

その金融機関の口座がなくても、当該金融機関は協調融資の手続きを進めてくれます。

協調融資ではほとんどの場合、

「地方自治体の創業融資(信用保証協会の保証つき)」での取り扱いになり、

創業融資に関する審査は保証協会に任されます。

保証協会に対して当該金融機関が創業融資の審査依頼を行うとき、

銀行口座は必要ありません。

協調融資の場合も、その金融機関に口座がなくても受け付けてもらえるのです。

6.日本政策金融公庫で引き落とし口座が設定できるネット銀行

日本政策金融公庫の創業融資の認可をもらっても、

地元の金融機関が口座開設に応じてくれなければ(めったにないと思いますが)、

ネット銀行で法人口座を開設する方法もあります。

ネット銀行はリアル金融機関に比較すると、新設法人口座を開設しやすいもの。

事業実態の調査にかける時間や手間はリアル銀行ほどではなく、

ほぼ書類だけで判断するため、書類が整っていれば

口座開設してもらえる可能性が高いのです。

以前なら、ネット銀行は日本政策金融公庫の引き落とし口座の設定は

できませんでした。

が、今は、私の知る限り2つのネット銀行でその設定ができます。

●GMOあおぞらネット銀行

●楽天銀行

創業融資の「次の融資」(創業融資より審査ハードルが上がる)を考えると、

口座開設は地元の地域密着型金融機関(第二地方銀行・信用金庫・信用組合)が

理想です。

が、それが難しい場合は次善の策として、

上記ネット銀行での口座開設も検討しましょう。

------------------------------------------------------------------------------

今までの順番は、「①金融機関での口座開設」⇒「②創業融資の申込み」でした。

が、今後は創業者が事業用の口座を作りにくくなるため、

「①創業融資の申込み」⇒「②認可」⇒「③金融機関での口座開設」

の順番になってくるでしょう。

金融機関が求めるリスケは、事業者が求めるリスケとは違う。両者の比較と、事業者にとって理想的な返済例

1.金融機関の求めるリスケと事業者が求めるリスケの違いを比較

2.2回目以降のリスケが通る条件は「経営改善計画の80%必達」

3.事業者が作成すべき1~5年目までの返済計画例

4.理想①1年目・2年目は「返済ゼロ」

5.理想②3~5年目は「微増」

------------------------------------------------------------------------------

1.金融機関の求めるリスケと事業者が求めるリスケの違いを比較

今回の受講であらためて気づいたのは、

「金融機関の求めるリスケと、事業者が求めるリスケは違う」

ということ。

金融機関がリスケで求めるのは、「できるだけ早期の回収」。

そのため、「多額」を「短期」で返済する経営改善計画の作成を要求してきます。

一方、事業者がリスケで求めるのは、

「できるだけ無理なく事業が存続できるようにすること」。

「少額」を、「時間をかけて」返済する経営改善計画を立てたいのが本音です。

また事業再生に必要だと考える期間も、金融機関は5~8年、

事業者は15年~25年と大きな開きがあります。

事業者を支援する士業・コンサルタントとしては、

上記を踏まえたうえで経営改善計画を作成し、

さらに金融機関が納得する交渉を「継続的に」「息長く」行う知識を

持っておきたいものです。

2.2回目以降のリスケが通る条件は「経営改善計画の80%必達」

リスケは通常、半年もしくは1年しか認めてもらえません。

つまり半年ごと、または毎年、リスケ交渉をすることになります。

2回目以降の交渉時は、前回出した経営改善計画の「80%必達」を求められます。

いちど「実現不可能な経営改善計画」を提出し、

半年/1年後の達成度が80%を切っていると、金融機関は

「事業者の経営改善計画の立案能力に問題あり」と判断して、

リスケのハードルを上げます。

たとえその経営改善計画書が、

「金融機関の求めに応じて」作成した内容であってもです。

すなわち「経営改善計画書を80%以上達成」こそ、

「継続的な」リスケのためにいちばん重要なのです。

3.事業者が作成すべき1~5年目までの返済計画例

先述のように、金融機関はリスケ1年目から返済を求めたがります。

そして、5年目ぐらいまでに通常返済になっているのが(金融機関の)理想です。

しかし、現実にはそんなことはあり得ません。

リスケを要するほど財務内容や経営内容が傷んでいるのですから、

5年で通常返済に戻る企業は稀です。

再生に至るには短くても10年、長ければ15年以上の時間が必要となります。

しかもリスケをしている間は、金融機関からの融資はまず期待できません。

事業運営の必要資金は、利益からプールしなければならないのです。

4.理想①1年目・2年目は「返済ゼロ」

それを踏まえた経営改善計画としては、

1年目と2年目は「返済ゼロ」を通したいところです。

この間に利益が出たからといって返済に充ててしまうと、

不測の事態が発生して資金が必要になったときに対処できません。

1年目や2年目で利益が残ること自体が難しいと思いますが、

たとえ利益が出たとしても、けっして返済に充ててはいけません。

5.理想②3~5年目は「微増」

3年目以降の返済計画は、「微増」程度にしましょう。

例)

●3年目:月額5万円

●4年目:月額8万円

●5年目:月額12万円

3年目以降も「返済ゼロ」にすると、金融機関から返済意志を疑われます。

かといって多額の返済を計画すると、プールできる資金が減少。

それが、3~5年目は「少なめの返済計画」にしておく理由です。

担当者によって融資が通ったり通らなかったりする理由

通らないのには理由がある。理由がわかれば、対策すればいいのです

「いったん融資を断られたのに逆転できるの?」と疑問に思う読者も多いでしょう。しかし私の経験からお話しすると、金融機関に融資を断られた事業者で「絶対に無理」という事例は3~4割程度。裏を返せば、残りの6~7割は何とかできそうな案件です。

では、なぜ同じ案件なのに「結果のばらつき」が起こるのでしょう。今日はその理由と、背景をお話ししましょう。

もくじ

理由①その銀行の「方針」「姿勢」とあわない

金融機関が融資を可決/否決する要因は複数あります。

- 企業の経営内容、財務内容

- 経営者の資質、人間性、経営能力

- 金融機関の融資方針、支店長の考え方

- 金融機関とその企業との関係性の深さ

- 提出した資料の内容や出来映え など

否決理由は金融機関ごとに違うため、ひとつの銀行に断られたからといって「どこからも融資してもらえない事業者」とは限りません。

あきらめるのはまだ早い。メインバンクなど取引先金融機関で否決された後、別の金融機関に持ち込んで融資してもらえた事例は数え切れないほどあります。

だからこそ、そんなとき気軽に打診できる「もうひとつの金融機関」とのおつきあいを、私は以前から強く推奨しています。

理由②融資稟議書に説得力がない

金融機関が融資をするときは、一般的に、担当者が「融資稟議書」を作成します。

その融資稟議書を、支店内で上司(渉外担当の責任者や貸付担当の責任者)や支店長が審査。そこでOKが出れば、(金額にもよりますが)本部の審査担当部署に送られます。

本部の審査担当部署では、少なくとも3名以上が当該稟議書を審査して、融資の可否を判断。

つまり、支店と審査担当部署で少なくとも6名以上がその融資案件についての判断を行うのです。

もうおわかりでしょう。最初に担当者が作成した融資稟議書の内容次第で、可否が大いに左右されやすいのです。

なぜハズレ担当者が増えた(ように感じる)のか

多くの金融機関で「担当者(正しくは渉外担当者)」として取引顧客を訪問しているのは、たいてい10年目以下の「一般(ヒラ)」「主任」「係長」など。1年目から担当者として外回りに出す金融機関は少なく、多くの金融機関では入社2年目以降の行員や職員です。

しかし入社2年目と10年目では、知識も経験も違うもの。当然、作成する融資稟議書のレベルも違ってきます。もちろんレベルの低い稟議書は審査に通りません。

とくにここ3年以内にデビューした渉外担当者が経験しているのは、ほぼ「コロナ融資」のみ。一般的な融資稟議書を作成した経験が乏しいのです。コロナ以降に厳しくなった審査で融資可決に至る融資稟議書を書けるかと問われれば… なかなか難しそうです。

たしかにベテランの士業・コンサルタントから、「銀行担当者が原因で融資が否決」と担当者レベルを問題視する声を時おり耳にします。しかし銀行員を責めないでください。

一般的な案件はもとより、本部の審査部と切り結ぶような経験をしていないのは、彼らのせいではない。また融資以外に、保険や投信などの知識も身につけなければいけない時代なのですから。

問題があるなら、対策すればいいだけのことなのです。

消す

政府はもう一度、新型コロナウイルス対策として導入した

中小企業向け資金繰り支援策を延長することに決めたようです。

【もくじ】

1.延長されるコロナ融資制度

2.2024年6月末で打ち止め

3.金融機関に返済据置期間延長の依頼をするデッドライン=2024年5月中旬

4.もしかしてデッドラインは早まるかもしれない

------------------------------------------------------------------------------

1.延長されるコロナ融資制度

3月末終了予定で、6月末まで延長されるコロナ融資制度は2つ。

ひとつは、信用保証協会の保証つき融資である

「セーフティネット保証4号」を利用した「コロナ借換保証制度」。

もうひとつは、日本政策金融公庫の「新型コロナウイルス感染症特別貸付制度」。

4月にゼロゼロ融資(民間金融機関による実質無利子・無担保融資)の

返済ピークを迎える事業者が多いため、

それに対応するべく今回の延長となったようです。

2.2024年6月末で打ち止め

2024年3月8日の日本経済新聞の記事

「政府コロナ対策の資金繰り支援、3カ月延長」によると、

「一部の支援策を除き、6月末でコロナ対策の資金繰り支援制度を終える見通し」

とのことであり、7月以降はコロナ前の水準の支援に戻していくようです。

これが最後の「返済据置期間延長」のチャンスとなります。

●政府コロナ対策の資金繰り支援、3カ月延長 - 日本経済新聞

https://www.nikkei.com/article/DGKKZO79066410X00C24A3EE9000/

2.金融機関に返済据置期間延長の依頼をするデッドライン=2024年5月中旬

今回6月末まで延長されたということで、

金融機関に依頼するデッドラインも5月半ばまで延びたことになります。

3.もしかしてデッドラインは早まるかもしれない

前項で、

「5月半ばまでに金融機関に対して、借換えによる据置期間延長の依頼」を

するようお伝えしました。

が、もしかして、デッドラインは少し早まるかもしれません。

というのも、今回は明確に「7月以降の延長はない」というアナウンスが

でるかもしれません。

そんなアナウンスが出ると、多くの事業者が

「今のうちに申し込んでおこう」と駆け込み申請が

爆発的に増える可能性があります。

公庫も保証協会も限られたスタッフで業務を行っているため、

キャパシティを超える業務量になった場合は、

その時点で受付を終了することもあり得ます。

また、5月ということでゴールデンウィークも絡んできます。

確実を期するために、事業者に

「金融機関に対する、借換えによる据置期間延長の依頼」を促す際は、

「4月下旬までに」と伝える方が親切かもしれませんね。

------------------------------------------------------------------------------

融資制度の情報や保証制度の情報は「鮮度」が重要になることがよくあります。

今回のように「制度が終了する」という場合、

それを知ることが遅くなったため、

出遅れて申込みに間に合わなくなったケースというのはとても多いです。

経営者保証不要で3,500万円まで借りられる創業者向け信用保証制度

創業融資=日本政策金融公庫と考える人は多いでしょう。

しかし今、民間金融機関からも借りやすくなっています。

「経営者保証」不要で3,500万円まで借りられる、

創業者向け信用保証制度「スタートアップ創出促進保証」をご存じですか?

1年前の2023年3月15日から始まった本制度は、

「創業融資なら公庫一択、実績重視の民間金融機関からは難しい」

との固定観念をひっくり返す信用保証制度です。

では、その内容、利用条件、また公庫の「新創業融資制度」との比較を

見ていきましょう。

【もくじ】

1.スタートアップ創出促進保証について

2.スタートアップ創出促進保証制度の概要

3.日本政策金融公庫「新創業融資制度」との比較

4.新創業融資制度との違い=創業後5年未満の法人も利用できる

5.新創業融資制度との最大の違いは「ガバナンス体制の整備に関するチェック」

6.「ガバナンス体制の整備に関するチェック」をしないとどんなペナルティが

------------------------------------------------------------------------------

1.スタートアップ創出促進保証について

スタートアップ創出促進保証について、中小企業庁のページにはこうあります。

「スタートアップを含む起業家・創業者の育成は、

日本経済のダイナミズムと成長を促し、

社会的課題を解決する鍵でありますが、

失敗時のリスクが大きいために起業することをためらう起業関心層の方のうち、

およそ8割が「借金や個人保証を抱えること」を懸念されています。

そのため、こうした懸念を取り除き、創業機運の醸成

ひいては起業・創業の促進につながるように、

経営者保証を不要とする創業時の新しい信用保証制度として

スタートアップ創出促進保証制度を創設します。」

できるだけ起業リスクを軽減することで、

創業を強く後押ししたい政府の本気が見えますね。

また同時に、もちろん公庫に加えて民間金融機関にも、

一人ひとりの創業を応援してもらいたい狙いもあるでしょう。

どうしても民間金融機関は実績を重視しがちで、

新しい事業者に対しては渋い姿勢を取るものです。

しかし政府は民間金融機関にもこのような制度で、

創業支援への道を整えているのだと私はとらえました。

2.スタートアップ創出促進保証制度の概要

スタートアップ創出促進保証制度の概要は以下の通りです。

<保証対象者>

●創業予定者(これから法人を設立し、事業を開始する具体的な計画がある者)

●分社化予定者(中小企業にあたる会社で事業を継続しつつ、

新たに会社を設立する具体的な計画がある者)

●創業後5年未満の法人

●分社化後5年未満の法人

●創業後5年未満の法人成り企業

<保証限度額>

3,500万円

<保証期間>

10年以内(据置期間1年以内)

<金利>

金融機関所定

<保証料率>

各信用保証協会所定の創業関連保証の保証料率に0.2%上乗せした保証料率

<担保・保証人>

不要

<その他>

●創業計画書(スタートアップ創出促進保証制度用)の提出が必要。

●保証申込受付時点において税務申告1期未終了の創業者にあっては

創業資金総額の1/10以上の自己資金を有していることを要する。

●本制度による信用保証付融資を受けた方は、原則として会社を設立して

3年目および5年目のタイミングで中小企業活性化協議会による

「ガバナンス体制の整備に関するチェックシート」に基づいた

確認および助言を受けることを要する。

3.日本政策金融公庫「新創業融資制度」との比較

日本政策金融公庫には、担保・保証人不要の創業融資制度として

「新創業融資制度」があります。

「新創業融資制度」と「スタートアップ創出促進保証制度」のおもな違いは、

以下のとおりです。

<対象者>

【新創業融資制度】

●新たに事業を始める方または事業開始後税務申告を2期終えていない方

【スタートアップ創出促進保証制度】

●創業予定者

●分社化予定者

●創業後5年未満の法人

●分社化後5年未満の法人

●創業後5年未満の法人成り企業

<融資限度額>

【新創業融資制度】 3,000万円

【スタートアップ創出促進保証制度】 3,500万円

<自己資金額>

【新創業融資制度】

事業開始後税務申告を1期終えていない方は、

創業時において創業資金総額の10分の1以上の自己資金

【スタートアップ創出促進保証制度】

税務申告1期未終了の創業者にあっては創業資金総額の1/10以上の自己資金

<担保・保証人>

【新創業融資制度】 原則不要 ※代表者が連帯保証人となる場合は利率が-0.1%

【スタートアップ創出促進保証制度】

不要 ※各信用保証協会所定の創業関連保証の保証料率に+0.2%

<その他>

【新創業融資制度】

特になし

【スタートアップ創出促進保証制度】

会社を設立して3年目および5年目のタイミングで中小企業活性化協議会による

「ガバナンス体制の整備に関するチェックシート」(後日掲載予定)に基づいた

確認および助言を受けることを要する。

4.新創業融資制度との違い=創業後5年未満の法人も利用できる

個人的に、これは小さくないメリットだと思いました。

公庫の新創業融資制度は実質的に創業2期目までがリミットですが、

スタートアップ創出促進保証制度は実質的に5年目まで利用できます。

もちろん決算書の内容にもよりますが、わずか5年目でも

「経営者保証なし」「3,500万円まで」の融資への道筋が

見えるのはありがたいでしょう。

一方、民間金融機関としても、3期分以上の決算書を見たうえで

融資判断できるのは現状の融資審査と変わりなく、

現場での大きな混乱も避けられそうです。

5.新創業融資制度との最大の違いは「ガバナンス体制の整備に関するチェック」

一見、「新創業融資制度」と「スタートアップ創出促進保証制度」には

大きな差がないように見えます。

最大の違いは、「スタートアップ創出促進保証制度」には、

「ガバナンス(企業統治)体制の整備に関するチェックを受けることが必要」

だということです。

「スタートアップ創出促進保証制度」により融資を受けた後、

会社を設立して3年目及び5年目のタイミングで

中小企業活性化協議会による

「ガバナンス体制の整備に関するチェックシート」に基づく確認および

助言を受けることになります。

この融資を受けた中小企業者は、会社を設立して

3年目及び5年目中に中小企業活性化協議会に、自分から連絡し、

窓口相談(収益力改善への取組みの必要性確認およびガバナンスチェック)を

実施してもらう必要があります。

その際、

「経営の透明性確保」、「法人・個人の資産分離」「財務基盤の強化」

について、中小企業活性化協議会が確認や助言を行います。

また、チェック結果の写しを、金融機関に提出するよう記載されています。

6.「ガバナンス体制の整備に関するチェック」をしないとどんなペナルティが

3年目及び5年目のタイミングで中小企業活性化協議会による

「ガバナンス体制の整備に関するチェック」を行わなかった場合のペナルティを、

2024年2月20日に中小企業庁に問い合わせました。回答は…

中小企業庁担当者

「今のところチェックを行わなかったことに対するペナルティはありません」

今後もちろん変更される可能性はありますが、少なくとも今のところは

「残債の一括返済」や「保証料が上がる」とかいうことはないようです。

しかしチェックを受けておかないと信用保証協会や金融機関の印象が悪くなり、

その後の融資に悪影響を与える可能性は十分あり得るでしょう。

------------------------------------------------------------------------------

創業促進のため、創業融資については、

このように新制度が創設されることがよくあります。

またもちろん既存制度の変更もあり、

同じ制度でも1年も経つと内容が変わっていることが少なくありません。

さらに景気動向や金融庁の監督指針の変更により、

貸す側である金融機関の融資スタンスも頻繁に変わります。

消す

2024年1月23日、経済産業省からニュースリリースが公表されました。

●経済対策に基づく新たな資金繰り支援策を行います(経済産業省)

このニュースリリースに記載されていたのは、以下の2点です。そのうち、①の新しい信用保証制度について今日はお話しましょう。

- 日本政策金融公庫等のコロナ資本性劣後ローンの金利運用見直し

もくじ

1.「新たな信用保証制度を創設」の内容

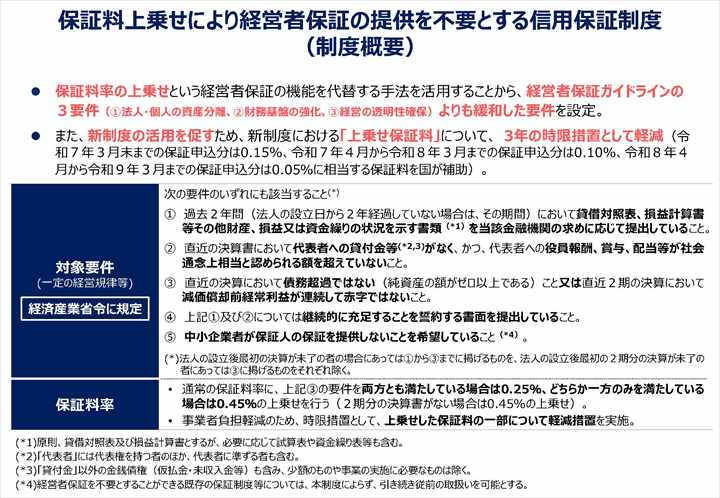

中小企業の4割が利用している信用保証制度で、依然として信用保証付融資の7割で経営者保証を徴求している現状を変えるため、保証料を上乗せすることで、経営者保証の提供を不要とする信用保証制度を創設することに加え、3年間の時限的な保証料負担軽減策を行います。

●経済対策に基づく新たな資金繰り支援策を行います(経済産業省)

2.「日本政策金融公庫等のコロナ資本性劣後ローンの金利運用見直し」の内容

コロナ資本性劣後ローンの黒字金利は、直近決算の黒字額から負担することになりますが、黒字額が小さい場合、金利負担により実態上赤字に転落する場合があります。

そのため、直近決算で黒字の事業者が翌年度に黒字金利を支払った場合に、直近決算において事実上の赤字に陥る場合には、直近決算期後1年間については赤字金利(0.5%)を適用するという運用見直しを(2024年)2月16日より行います。

●経済対策に基づく新たな資金繰り支援策を行います(経済産業省)

保証料上乗せにより経営者保証の提供を不要とする信用保証制度

この2点のうち対象となる事業者を顧客に持つ士業・コンサルタントは少ないと思いますので、「日本政策金融公庫等のコロナ資本性劣後ローンの金利運用見直し」の解説は省きます。

今回は、もう1点の「保証料上乗せにより経営者保証の提供を不要とする信用保証制度」について詳しく説明します。

制度を利用できる対象者

この制度を利用できるのは、次の要件のいずれにも該当する中小企業者となります。

① 過去2年間(法人の設立日から2年経過していない場合は、その期間)において貸借対照表、損益計算書等その他財産、損益又は資金繰りの状況を示す書類(原則、貸借対照表及び損益計算書とするが、必要に応じて試算表や資金繰り表等も含む)を当該金融機関の求めに応じて提出していること。

② 直近の決算書において代表者(代表権を持つ者のほか、代表者に準ずる者も含む)への貸付金等(「貸付金」以外の金銭債権(仮払金・未収入金等)も含み、少額のものや事業の実施に必要なものは除く)がなく、かつ、代表者への役員報酬、賞与、配当等が社会通念上相当と認められる額を超えていないこと。

③ 直近の決算において債務超過ではない(純資産の額がゼロ以上である)こと又は直近2期の決算において減価償却前経常利益が連続して赤字ではないこと。

④ 上記①及び②については継続的に充足することを誓約する書面を提出していること。

⑤ 中小企業者が保証人の保証を提供しないことを希望していること(経営者保証を不要とすることができる既存の保証制度等については、本制度によらず、引き続き従前の取扱いを可能とする)。

保証料上乗せにより経営者保証の提供を不要とする信用保証制度者保証(経済産業省)

保証料率

この制度の保証料率は、通常の保証料率に、上記③の要件を両方とも満たしている場合は0.25%、どちらか一方のみを満たしている場合は0.45%の上乗せとなります(2期分の決算書がない場合は0.45%の上乗せ)。

保証料上乗せにより経営者保証の提供を不要とする信用保証制度者保証(経済産業省)

上乗せ保証料の軽減措置

この新制度の活用を促すため、新制度における「上乗せ保証料」について、 3年の時限措置として下記の通り軽減されます。

・令和7年3月末までの保証申込分:0.15%(0.25%→0.1%、0.45%→0.3%)

・令和7年4月から令和8年3月までの保証申込分:0.1%(0.25%→0.15%、0.45%→0.35%)

・令和8年4月から令和9年3月までの保証申込分:0.05%(0.25%→0.2%、0.45%→0.4%)

保証料上乗せにより経営者保証の提供を不要とする信用保証制度者保証(経済産業省)

早いうちの利用が得だということですね。

どれぐらいの経営者貸付があるとNGなのか?

「制度を利用できる対象者」の②において「代表者への貸付金」があると、この制度が使えないという内容になっています。

が、「少額のものや事業の実施に必要なものは除く」ともあります。この内容では、どれぐらいの経営者貸付があれば使えないのかわかりません。

ここで参考になるのが、信用保証協会の「経営者保証免除対応確認書」の内容。

伴走支援型特別保証制度を利用する際、「経営者保証免除対応の適用」という制度がありました。「経営者保証免除対応確認書」に記載している要件を満たしている法人がこの書類を提出することで、経営者保証が免除になる制度です。

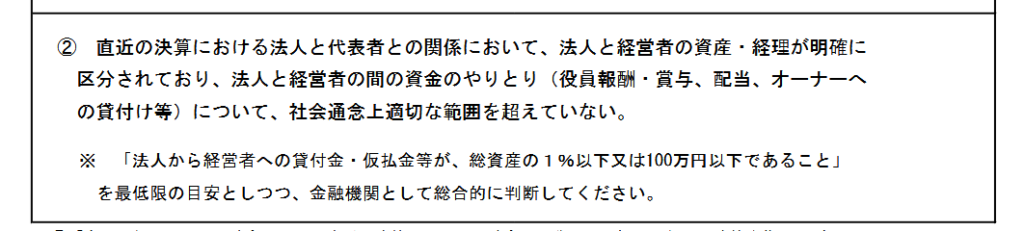

直近の決算における法人と代表者との関係において、法人と経営者の資産・経理が明確に区分されており、法人と経営者の間の資金のやりとり(役員報酬・賞与、配当、オーナーへの貸付け等)について、社会通念上適切な範囲を超えていない。

経営者保証免除対応確認書(大阪府)

そして、その下に、こうあります。

※「法人から経営者への貸付金・仮払金等が、総資産の1%以下又は100万円以下であること」を最低限の目安としつつ、金融機関として総合的に判断してください

経営者保証免除対応確認書(大阪府)

この記載から、「法人から経営者への貸付金・仮払金等が、総資産の1%以下又は100万円以下」であれば、「保証料上乗せにより経営者保証の提供を不要とする信用保証制度」の対象になるのではと私は考えています。

※もちろん違う考え方の信用保証協会もあるでしょう。

信用保証協会や日本政策金融公庫には、「保証人免除」の保証制度や融資制度がいくつもあります。これらの制度を利用して借換を行うことで、個人保証を解除できます。

一方、プロパー融資では、保証人解除に少し手間がかかります。しかし適切な段取りを踏むことで、保証人の解除は可能になります。

消す

合同会社だけではなく、個人口座も開設のハードルが上がっています。

以前から「合同会社」の口座開設を最初から排除している金融機関がありました。

2023年初頭は「そのような動きがある」レベルでしたが、

近ごろ急速に広がり、実際に今「合同会社の口座開設」を断る金融機関はかなり増えています。

また合同会社だけではなく、個人口座の開設も難しくなっているのが現状です。

今日はその背景にある理由をお知らせしましょう。

【もくじ】

1.合同会社の口座開設が難しい理由①反社会的勢力に利用されやすい

2.合同会社の口座開設が難しい理由②金融機関の強い横並び意識

3.個人口座の開設のハードルが上がっている理由

4.「自宅が金融機関に近い」だけでは口座開設してもらえない

------------------------------------------------------------------------------

1.合同会社の口座開設が難しい理由①反社会的勢力に利用されやすい

金融機関が「合同会社の口座開設」を断る大きな理由のひとつが、

「反社会的勢力に利用される割合が多いと推測されている」。

反社会的勢力は、法人口座を利用したがる傾向にあります。

「個人口座」より「法人口座」に振込を求めるほうが、

見栄えがよく信用度が高まるためです。

一方、合同会社は株式会社に比べて登録免許税が安く、定款認証も不要なため、

設立費用を低く抑えることができます。

ここに、金融機関の頭のなかで「合同会社」と「反社会的勢力」という

2つのワードがつながりやすい理由があるんですね。

自行庫が開設した法人口座が反社会的勢力に悪用されたと判明すると、

金融機関には金融庁から数々の指導が入ります。

そこで「合同会社」の口座開設については、金融機関は慎重に、念入りに調査。

この調査に手間がかかるため、最初から「受け付けない」という選択をするのです。

2.合同会社の口座開設が難しい理由②金融機関の強い横並び意識

今、金融庁の「反社会的勢力による口座利用の防止」に関する指導が

次第に厳しくなっています。

そこで一部の金融機関が、「合同会社の口座開設の排除」を打ち出しました。

金融機関は昔から「横並び意識」が強く、

「他行庫の施策(今回の場合で言うと「合同会社の口座開設の排除」)の

効果が高いと見れば、他の金融機関も「では自行/自庫も」と合わせがちです。

今後も「合同会社の口座開設の排除」を採る金融機関は増えてくると

私は考えています。

3.個人口座の開設のハードルが上がっている理由

口座開設の難度が「法人>個人」なのは、昔も今も変わりません。

が、近ごろは合同会社だけでなく、個人口座の開設も難しくなっています。

これまで個人口座開設に関するチェックは、

「マネーロンダリング」に関するもの以外はあまりありませんでした。

しかし「法人口座が開設できないなら個人口座を」と、

反社会的勢力が振込先として利用することもあるようです。

お金に困った個人が、反社会的勢力からの依頼で個人口座を作成し、

その通帳や印鑑、カード類を売却するケースが増えています。

そこで金融機関も、個人口座開設時も細かい点を質問・確認し、

詳細な調査を行うようになったのです。

4.「自宅が金融機関に近い」だけでは口座開設してもらえない

法人はともかく個人口座なら、

昔だと近くの金融機関で「普通預金口座を」と言えば、

二つ返事で作ってくれました。

しかし今後「自宅に近い」だけでは、口座開設ができなくなってくるでしょう。

実際、その理由だけでは口座開設を断る金融機関もすでに出てきています。

口座開設に必要なのは、以下の2点です。

1/「この支店で口座開設する必要」を説明する明確な理由

2/それを裏付ける資料の提出

たとえば「勤務先からの給与振込口座作成」が理由なら、

勤務先からの「就業証明書」を求められます。

同時に、その勤務先での業務内容、勤務時間などの「勤務実態」も問われます。

出せなければ、口座開設を断られるでしょう。

今後は口座開設のために、法人なら「事業実態」(法人や個人事業主の場合)、

個人なら「勤務実態」(サラリーマンの場合)を証明できる資料が必要になってくると思われます。